ประกันบ้าน คืออะไร? คุ้มครองอะไรบ้าง และควรเลือกอย่างไร

อัพเดทล่าสุด: 18 ธ.ค. 2025

2224 ผู้เข้าชม

ประกันบ้าน คืออะไร

ประกันบ้าน คือ ประกันวินาศภัยที่ให้ความคุ้มครองต่อความเสียหายที่เกิดขึ้นกับบ้านและทรัพย์สินที่อยู่ภายในบ้าน จากเหตุไม่คาดฝัน เช่น ไฟไหม้ น้ำท่วม พายุ ลมแรง ฟ้าผ่า การระเบิด โจรกรรม หรือความเสียหายต่อบุคคลภายนอก ทั้งนี้ขึ้นอยู่กับความคุ้มครองที่เลือกทำในกรมธรรม์

ประกันบ้านคุ้มครองอะไรบ้าง (โดยสรุป)

โดยทั่วไป ประกันบ้านสามารถคุ้มครองได้ 3 ส่วนหลัก

ใครบ้างที่ควรทำประกันบ้าน

สิ่งสำคัญที่ควรเข้าใจ

1. กรณี อยู่อาศัยเอง

นอกจากประกันโครงสร้างบ้านแล้ว ควรพิจารณาความคุ้มครองเพิ่มเติมดังนี้

2. กรณี ปล่อยเช่า

️ 3. กรณี ผู้เช่า

สิ่งที่หลายคนเข้าใจผิดคือ

ประกันของเจ้าของบ้าน ไม่คุ้มครองทรัพย์สินของผู้เช่า

ดังนั้น ผู้เช่าควรพิจารณา:

1. ทุนประกันที่เหมาะสม (อย่าทำเกินหรือขาด)

ข้อควรระวัง

Under-insured:

ข้อยกเว้นมาตรฐานที่พบบ่อย เช่น

ข้อมูลบ้าน (ตัวอย่าง)

1) ทุนประกันตัวอาคาร

2) ทุนประกันทรัพย์สินภายในบ้าน

ประกันบ้าน คือ ประกันวินาศภัยที่ให้ความคุ้มครองต่อความเสียหายที่เกิดขึ้นกับบ้านและทรัพย์สินที่อยู่ภายในบ้าน จากเหตุไม่คาดฝัน เช่น ไฟไหม้ น้ำท่วม พายุ ลมแรง ฟ้าผ่า การระเบิด โจรกรรม หรือความเสียหายต่อบุคคลภายนอก ทั้งนี้ขึ้นอยู่กับความคุ้มครองที่เลือกทำในกรมธรรม์

ประกันบ้านคุ้มครองอะไรบ้าง (โดยสรุป)

โดยทั่วไป ประกันบ้านสามารถคุ้มครองได้ 3 ส่วนหลัก

1.ตัวอาคาร (Structure)

o โครงสร้างบ้าน ผนัง หลังคา พื้น ประตู หน้าต่าง

o สิ่งปลูกสร้างถาวร เช่น โรงรถ รั้ว (ตามเงื่อนไข)

2.ทรัพย์สินภายในบ้าน (Contents)

o เฟอร์นิเจอร์ เครื่องใช้ไฟฟ้า ของใช้ส่วนตัว

o ต้องระบุทุนประกันแยกจากตัวบ้าน

3.ความรับผิดต่อบุคคลภายนอก (Liability)

o กรณีเกิดเหตุจากบ้านของเรา ทำให้ผู้อื่นบาดเจ็บหรือทรัพย์สินเสียหาย

o เช่น กระเบื้องหล่นใส่รถเพื่อนบ้าน น้ำรั่วไปห้องข้างล่าง

ใครบ้างที่ควรทำประกันบ้าน

- เจ้าของบ้านที่อยู่อาศัยเอง เพื่อคุ้มครองบ้านและชีวิตประจำวัน

- เจ้าของบ้านที่ปล่อยเช่า ลดความเสี่ยงทางการเงินและข้อพิพาท

- ผู้เช่า คุ้มครองทรัพย์สินส่วนตัว (ประกันเจ้าของบ้านไม่คุ้มครองของผู้เช่า)

สิ่งสำคัญที่ควรเข้าใจ

- ประกันบ้าน ไม่ใช่การประกันราคาซื้อขายบ้าน

- ทุนประกันอ้างอิงจาก ค่าก่อสร้างใหม่ + มูลค่าทรัพย์สิน

- ที่ดิน ไม่ต้องทำประกัน เพราะไม่สูญหายจากภัย

คู่มือเลือกประกันบ้านแบบเข้าใจง่าย

1. กรณี อยู่อาศัยเอง

นอกจากประกันโครงสร้างบ้านแล้ว ควรพิจารณาความคุ้มครองเพิ่มเติมดังนี้

- ทรัพย์สินภายในบ้าน: เฟอร์นิเจอร์ เครื่องใช้ไฟฟ้า

- บริการฉุกเฉิน: ช่างไฟ ช่างประปา (หลายบริษัทให้บริการฟรี)

- ที่พักชั่วคราว: หากบ้านเสียหายจนไม่สามารถอยู่อาศัยได้ ประกันจะช่วยรับผิดชอบค่าโรงแรม

2. กรณี ปล่อยเช่า

- บ้านเปล่า: ทำประกันเฉพาะตัวอาคารก็เพียงพอ

- บ้านพร้อมเฟอร์นิเจอร์: ควรทำประกันทรัพย์สินภายใน เผื่อผู้เช่าทำเสียหาย

- ประกันความรับผิดตามกฎหมาย (Liability):

️ 3. กรณี ผู้เช่า

สิ่งที่หลายคนเข้าใจผิดคือ

ประกันของเจ้าของบ้าน ไม่คุ้มครองทรัพย์สินของผู้เช่า

ดังนั้น ผู้เช่าควรพิจารณา:

- ประกันทรัพย์สินส่วนบุคคล: เช่น โน้ตบุ๊ก โทรศัพท์ เสื้อผ้า

- ประกันความรับผิด: หากทำบ้านหรือทรัพย์สินของเจ้าของบ้านเสียหาย ประกันจะช่วยรับผิดชอบค่าซ่อม

1. ทุนประกันที่เหมาะสม (อย่าทำเกินหรือขาด)

- ใช้ ค่าก่อสร้างใหม่ + มูลค่าทรัพย์สินภายในบ้าน

- ไม่รวมราคาที่ดิน (ที่ดินไม่สูญหายจากอัคคีภัย)

ข้อควรระวัง

Under-insured:

- ทำประกันต่ำกว่าความจริง เคลมได้ไม่เต็ม

- Over-insured: ทำสูงเกินจริง เบี้ยแพงขึ้น แต่เคลมได้เท่าเดิม

- รายปี: ยืดหยุ่น เปลี่ยนบริษัทได้ง่าย แต่ต้องระวังลืมต่อ

- ระยะยาว (3 ปีขึ้นไป): เบี้ยถูกลง และไม่ต้องกังวลเรื่องขาดความคุ้มครอง

ข้อยกเว้นมาตรฐานที่พบบ่อย เช่น

- การเสื่อมสภาพตามกาลเวลา: ปลวก รา บ้านทรุด

- เหตุสงคราม หรือนิวเคลียร์

- ที่ดิน

- การก่อสร้างที่ไม่ได้มาตรฐาน ( ตามเงื่อนไข )

ข้อมูลบ้าน (ตัวอย่าง)

- ประเภท: บ้านเดี่ยว 1 ชั้น (อยู่อาศัย)

- พื้นที่ใช้สอย: 195 ตร.ม.

- โครงสร้าง: คอนกรีตเสริมเหล็ก หลังคากระเบื้อง

- พื้นที่ภายนอก: 13 × 15 ม. = 195 ตร.ม.

- ทุนประกันที่ใช้คำนวณ

1) ทุนประกันตัวอาคาร

- คิดจากค่าก่อสร้างใหม่ (ไม่รวมราคาที่ดิน)

- ตัวอย่าง: 195 ตร.ม. × 13,000 บาท

- ️ 2,600,000 บาท

2) ทุนประกันทรัพย์สินภายในบ้าน

- เฟอร์นิเจอร์ เครื่องใช้ไฟฟ้า ของใช้ส่วนตัว

- ️ 800,000 บาท

- ทุนประกันรวม 3,400,000 บาท

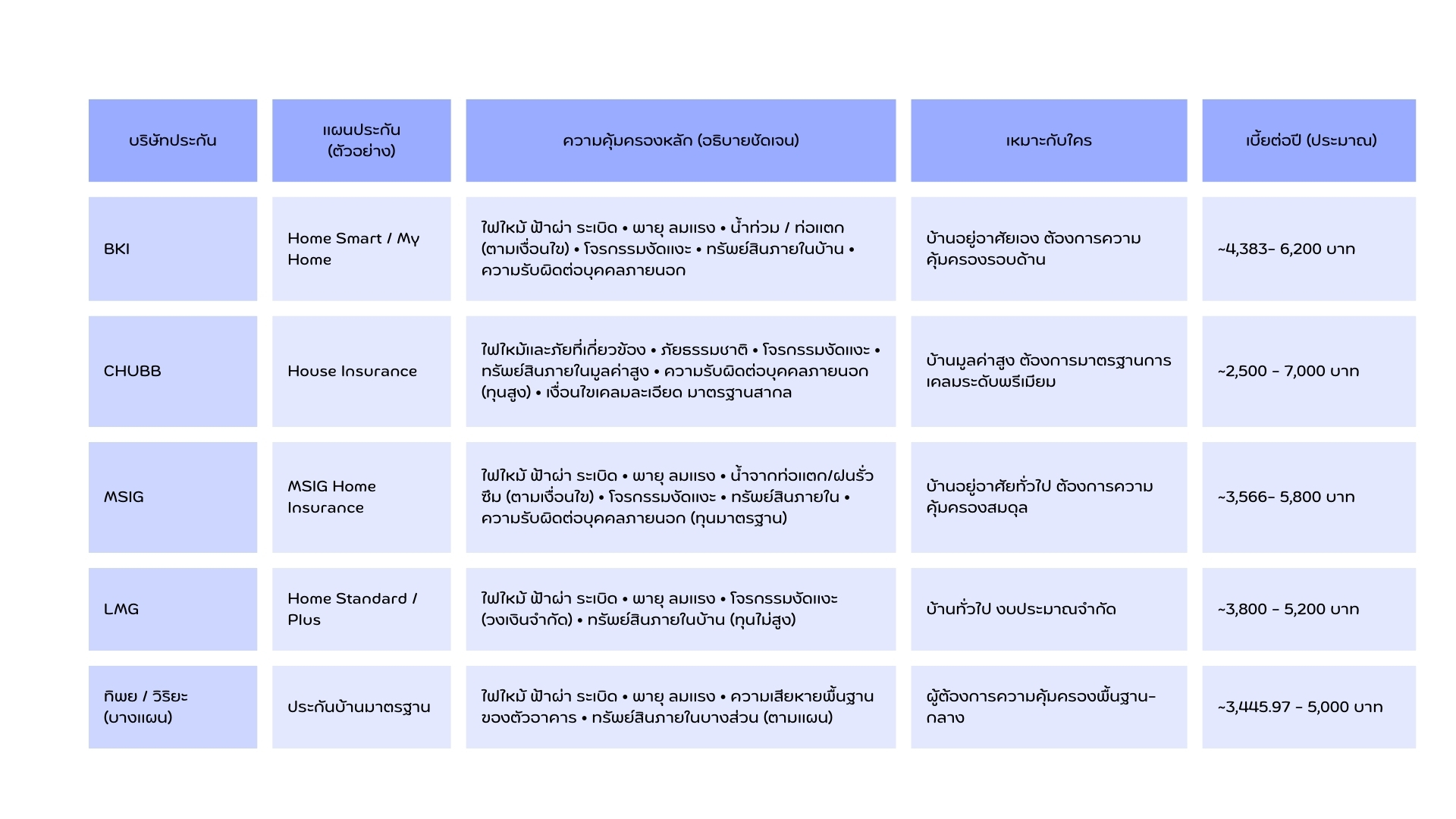

ตารางเปรียบเทียบเบี้ยประกัน (โดยประมาณ)

หมายเหตุ: เป็นตัวเลข สมมติ เพื่อการให้ความรู้

เบี้ยจริงขึ้นอยู่กับแบบประกัน ความคุ้มครอง และเงื่อนไขบริษัท

บทความที่เกี่ยวข้อง

การมีประกันสัตว์เลี้ยงจึงเป็นอีกหนึ่งทางเลือกที่จะช่วยให้คุณดูแลเพื่อนรักสี่ขาได้อย่างเต็มที่

10 มี.ค. 2025

ประกันภัยแบบกลุ่ม: สวัสดิการที่ตอบโจทย์ทั้งคนไทยและชาวต่างชาติในยุคปัจจุบัน

9 เม.ย. 2025

")

ประกันสุขภาพแบบเหมาจ่ายยังคงเป็นแผนประกันที่ได้รับความนิยมสูงที่สุดในประเทศไทยในปี 2025–2026 เนื่องจากตอบโจทย์ความเสี่ยงด้านสุขภาพ ค่ารักษาพยาบาลที่สูงขึ้น และความต้องการความมั่นคงทางการเงินของคนไทยในระยะยาว

10 ธ.ค. 2025